Nur eine Software mit klaren Funktionsprinzipien kann gut funktionieren. Die Funktionsprinzipien von Doppik al dente!® sind einfach und gut zu verstehen.

Das Planwerk

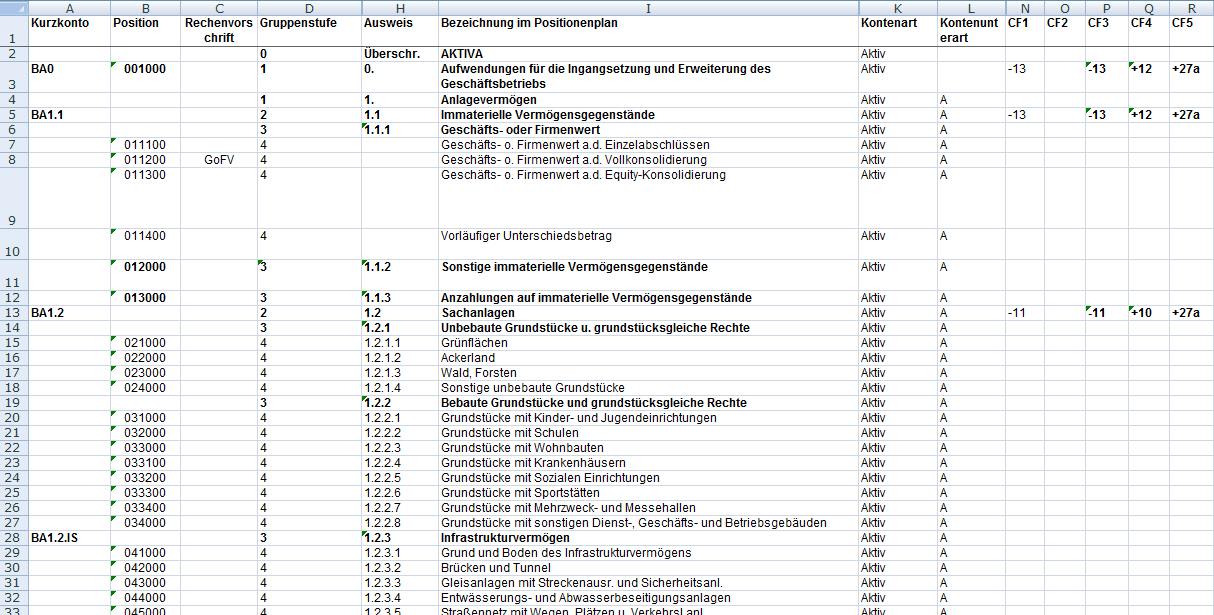

Grundlage des Gesamtabschlusses ist der Positionenplan – der Kontenplan des kommunalen Konzerns. In Doppik al dente!® wird dieser ergänzt durch einen Kurzkontenplan und einen Cashflowplan.

Dieses Planwerk ist – entsprechend den Rechtsvorschriften der einzelnen Bundesländer – zertifizierter Bestandteil der Gesamtabschlusslösung Doppik al dente!®.

Hier sind alle Parameter hinterlegt, die den korrekten Programmablauf steuern:

- die Gliederung von Gesamtbilanz und Gesamtergebnisrechnung,

- die Gruppierung nach Kurzkonten für die Abstimmung und die Ermittlung von Kennzahlen,

- die Festlegung der Konten für programmintern automatisch erzeugte Buchungen (Konsolidierungskonten, Kleindifferenzkonten und vieles mehr),

- die Kennzeichnung der Konten (Anlagen, Forderungen/Verbindlichkeiten, Eigenkapital, Rechnungsabgrenzung, …),

- die Rechenvorschriften für die automatische Durchführung des Cashflowrechnung.

Ihr Vorteil: Sie arbeiten mit einem zertifizierten Planwerk, das präzise mit der Programmsteuerung verzahnt ist. Die Software kommt arbeitsfertig zu Ihnen; ein aufwendiges „Customizing” entfällt.

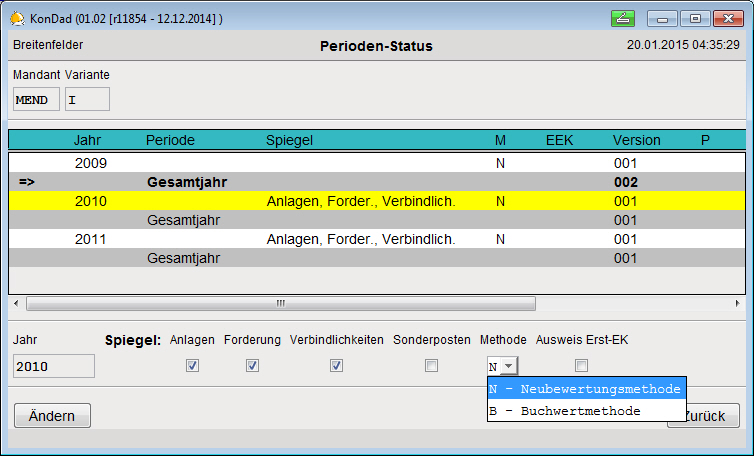

Der Konsolidierungskalender

Das Einrichten des Konsolidierungskalenders ist mit ein paar Handgriffen erledigt. Der Kalender beginnt im Jahr VOR der Entstehung des kommunalen Konzerns; die Bilanzwerte der kommunalen Betriebe zum 31.12. des Vorjahres sind die Grundlage für die Kapitalkonsolidierung zum Start des Konzerns. Doppik al dente!® führt die Erstkonsolidierung – wie auch die jährliche Folgekonsolidierung – automatisch durch.

An dieser Stelle bestimmen Sie auch die Konsolidierungsmethode (Neubewertungs- oder Buchwertmethode) und legen fest, welches „Beiwerk” (Anlagen-, Forderungs- und Verbindlichkeitenspiegel) im Gesamtabschluss geführt werden soll.

Ihr Vorteil: Auf einfache Weise legen Sie den zeitlichen Ablauf der Konzernrechnung fest.

Die Kontenübersetzung

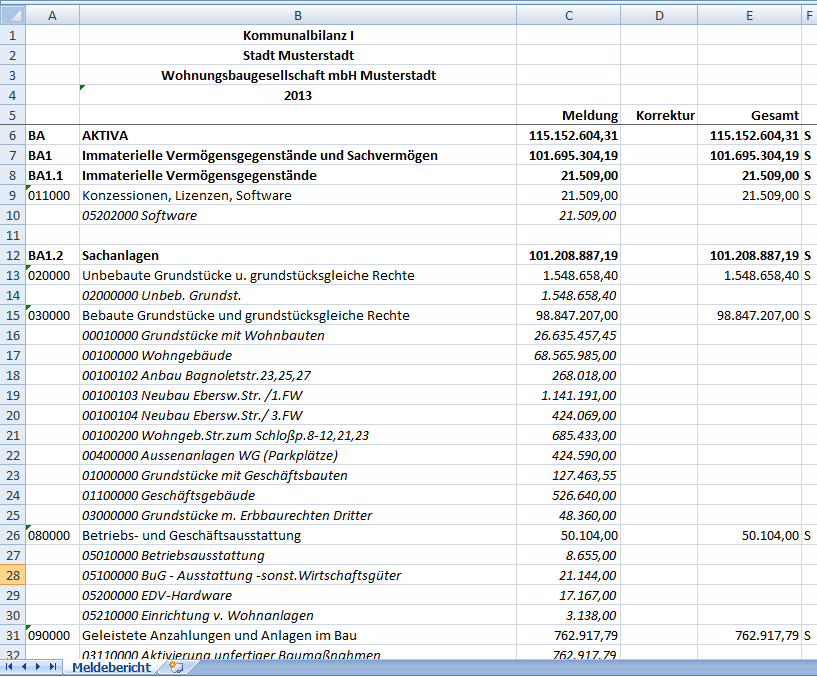

Wenn Sie dies wünschen, können die Betriebe das Zahlenwerk ihres Jahresabschlusses in ihrer jeweils eigenen Kontierung melden. Dann übersetzt Doppik al dente!® die jährlichen Meldungen der Betriebe automatisch in die Konzern-Kontierung. Hierzu richten sie entsprechende Kontenübersetzungstabellen ein – ein einmaliger Aufwand, der sich lohnt.

Ihr Vorteil: Durch die automatische Kontenübersetzung sparen Sie Arbeit und gewinnen Sicherheit. Anhand eines Meldeberichts können Sie jederzeit überprüfen, ob die betrieblichen Konten richtig in die Konzern-Kontierung übersetzt wurden.

Die Berichtstransformation

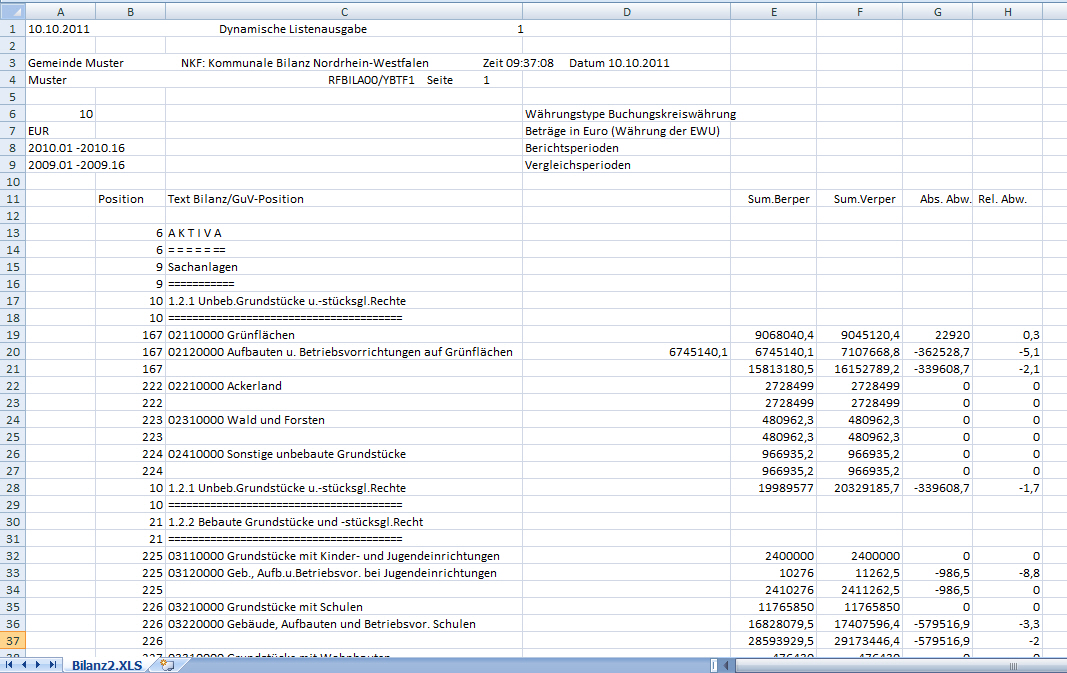

Wie kommen die Daten aus den betrieblichen Jahresabschlüssen in den Konzern? Der einfachste Weg: durch den Import entsprechender Excel-Dateien. Zu jeder Berichtsform (SuSa, Anlagenspiegel, offene Posten etc.) definiert Doppik al dente!® ein Excel-Format für den automatischen Datenimport.

Aber es geht noch besser: Sie können die Daten aus nahezu beliebig aufgebauten Excel-Dateien übernehmen – zum Beispiel aus den „Standard-Reports”, die das Finanzverfahren des jeweiligen Betriebs liefert. Hierzu richten Sie in Doppik al dente!® Transformationsregeln ein, anhand derer die Software die übergebenen Daten “versteht”. Das ist nicht schwer und bietet Ihnen ein Höchstmaß an Komfort.

Ihr Vorteil: Sie sparen Zeit und vermeiden Übertragungsfehler. Sie machen den Konzern-Betrieben die Zulieferung der Daten so einfach wie möglich.

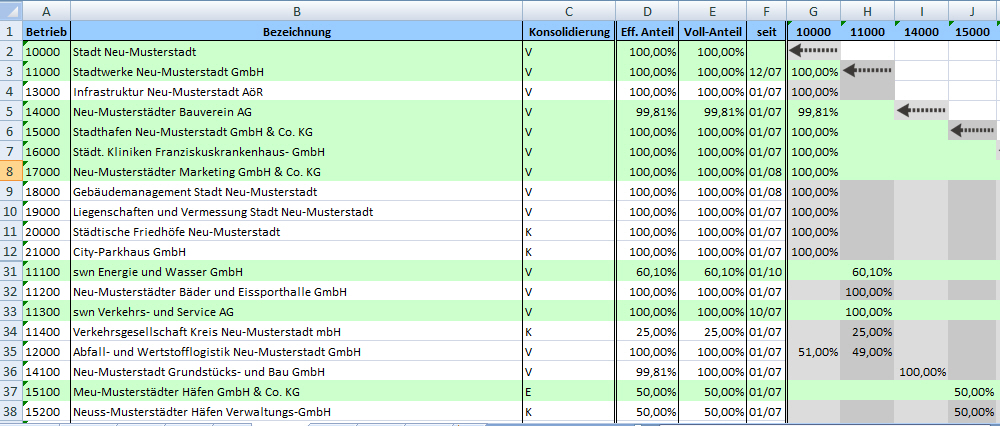

Die Beschreibung des kommunalen Konzerns

Doppik al dente!® hat sich in kommunalen Konzernen aller Größenordnungen bestens bewährt. Ob es um einen einzigen Eigenbetrieb oder um ein umfängliches und komplexes Konzern-Geflecht geht: in Doppik al dente!® richten Sie den Konzern mühelos ein.

- Sie benennen die Konzern-Betriebe

- Sie beschreiben die Eigentums-Beziehungen im Konzern.

An dieser Stelle werden alle für die Konsolidierungsrechnung relevanten Informationen hinterlegt: der Beginnzeitpunkt der jeweiligen Tranche (und gegebenenfalls auch deren Endzeitpunkt), die Konsolidierungsart (Vollkonsolidierung, Equity-Konsolidierung), der Besitzanteil, die Konzernposition und der Betrag des Beteiligungsbuchwerts sowie die Festlegung, ob und wie ein gegebenenfalls entstehender Geschäfts- oder Firmenwert abgeschrieben werden soll.

Doppik al dente!® führt anhand dieser Informationen die Erst-, Folge- und Entkonsolidierung automatisch durch.

Große kommunale Konzerne sind häufig mehrstufig und unterliegen im Zeitablauf vielfältigen Veränderungen. Doppik al dente!® beherrscht die Kettenkonsolidierung und bietet die Möglichkeit, Veränderungen von Besitzanteilen und Beteiligungsbuchwerten fachgerecht zu buchen.

Ihr Vorteil: Für kleine ebenso wie für große Konzerne führt Doppik al dente!® die Konsolidierungsrechnung schnell, präzise und nachvollziehbar durch.

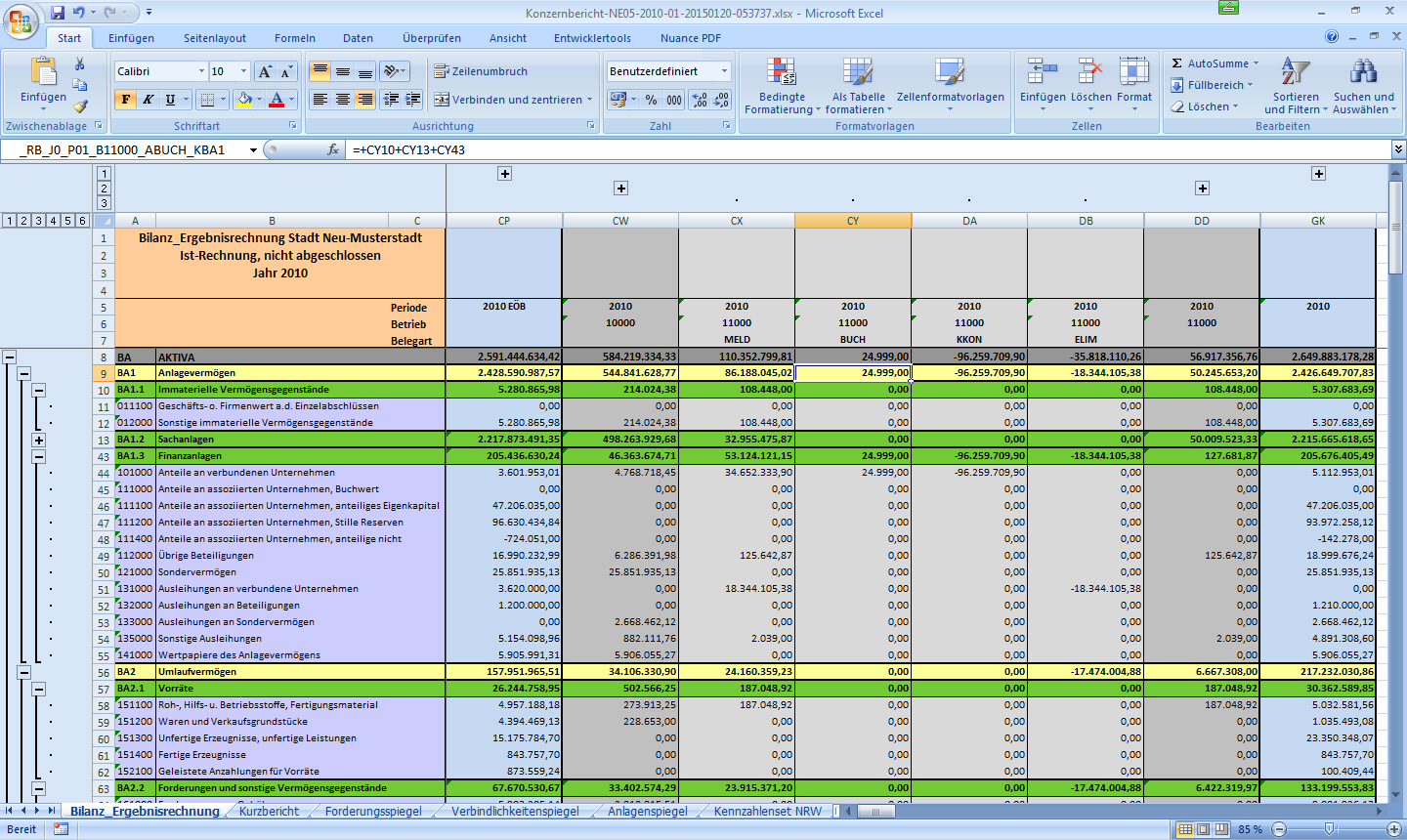

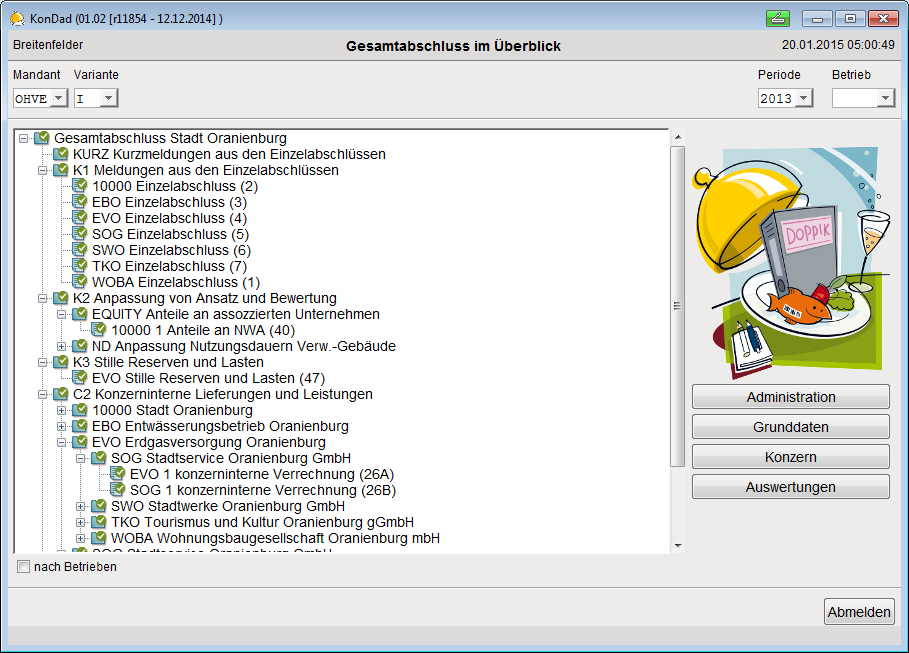

Organisation des Zahlenwerks in Belegen

In Doppik al dente!® wird das gesamte Zahlenwerks in Belegen geführt. Für alle Aspekte des Gesamtabschlusses

| K1 | die Meldungen aus den Einzelabschlüssen der Betriebe |

| K2 | die Anpassung von Ansatz und Bewertung |

| K3 | die Aufdeckung der Stillen Reserven und Lasten |

| C2 | die konzerninternen Lieferungen und Leistungen |

| Cx | Sonderfälle der Cashflow-Rechnung, der Kapitalkonsolidierung und Endkorrektur |

sind die Belege jeweils themengerecht strukturiert. Die Meldungen der Betriebe und die Konzern-Anpassungen werden in übersichtlicher und nachvollziehbarer Weise dargestellt.

Jeder Beleg stellt den jeweiligen Aspekt im Zeitablauf – über alle Perioden des Konsolidierungskalenders – dar. Auswirkungen der Konzern-Anpassungen auf die Folgejahre sind auf diese Weise jederzeit sichtbar. Die Bilanz-Kontinuität wird durch Doppik al dente!® sichergestellt.

Sobald Sie die Daten vollständig in den Beleg eingebracht haben, melden Sie diesen für die betreffende Periode „fertig”. Hierbei prüft Doppik al dente!® die formale Konsistenz in jeder erdenklichen Richtung. Passt alles zusammen, so erhält der fertiggemeldete Beleg (in der jeweiligen Periode) einen „grünen Haken”.

Ihr Vorteil: Sie arbeiten jederzeit mit einem abgestimmten Zahlenwerk und vermeiden Fehler. Und Sie haben jederzeit im Überblick, wo es im Gesamtabschluss noch „hakt” (bzw. für welche Belege die „grünen Haken” noch fehlen).

Die in den Vorperioden bearbeiteten Belege sind Ausgangspunkt und gleichzeitig „Checkliste” für die im Gesamtabschluss anstehenden Aufgaben.

Meldebögen als „Uraufzeichnungen“

Im Beleg wird der jeweilige Gesamtabschlussaspekt in Form von Buchungszeilen (“per Soll an Haben”) zusammenfassend dargestellt.

Die eigentliche Datenquelle ist jedoch der Meldebogen, der “das wirkliche Geschehen” beschreibt. Hier sind die Einzelfälle dargestellt, beispielsweise

- die einzelnen aus Konzernsicht zu bildenden Rückstellungen,

- die einzelnen offenen Posten der konzerninternen Lieferungen und Leistungen,

- die einzelnen Investitionszuschüsse der Kommune an den Abwasserbetrieb,

- die einzelnen konzerninternen Anlagenverkäufe mit jeweils allen zugehörigen Abschreibungs-Informationen.

Der Meldebogen „wird dem Beleg angeheftet”. Aus den hier dargestellten Informationen ermittelt Doppik al dente!® die Buchungszeilen und stellt sie im Beleg dar.

Ihr Vorteil: Alle den Buchungen zugrundeliegenden Einzelinformationen werden im System geführt. Sie sind dort vollständig verzeichnet und können jederzeit nachvollzogen werden.

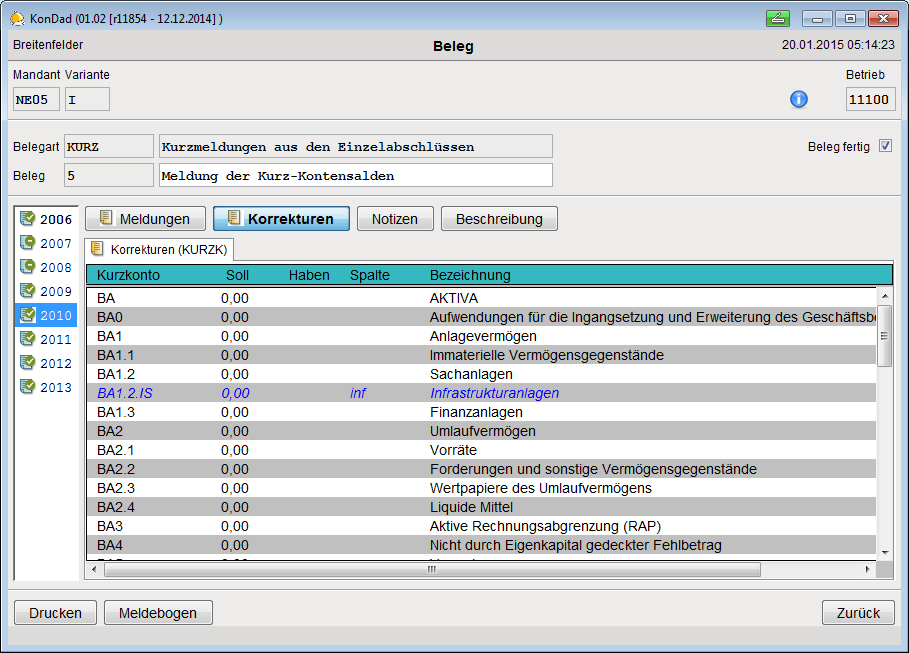

Kurzmeldungen zur Abstimmung

Im kommunalen Konzern kommt es nicht selten vor, dass die von den Betrieben gemeldeten Jahresabschluss-Daten nicht 100%ig den testierten Jahresabschlüssen entsprechen. Immer wieder stellt man fest, dass vor Veröffentlichung des Jahresabschlusses noch Umgliederungen vorgenommen wurden, die in der laufenden Buchführung fehlen.

Doppik al dente!® bietet die Möglichkeit, die „Eckpunkte“ der (schriftlich dokumentierten und testierten) Bilanzen und Ergebnisrechnungen in Form von KURZ-Belegen zu erfassen. Diese werden automatisch mit den Jahresabschlussmeldungen der Betriebe abgeglichen.

Eine weitere Möglichkeit: Sie erfassen die KURZ-Belege auch für die kommunalen Betriebe, die nicht in den Gesamtabschluss einbezogen werden sollen. Mit Hilfe einer Kennzahlenauswertung belegen Sie die untergeordnete Bedeutung dieser Betriebe.

Ihr Vorteil: Sie stellen auf einfache Weise sicher, dass Ihr Gesamtabschluss auf den korrekten Jahresabschlussdaten der Betriebe aufsetzt.

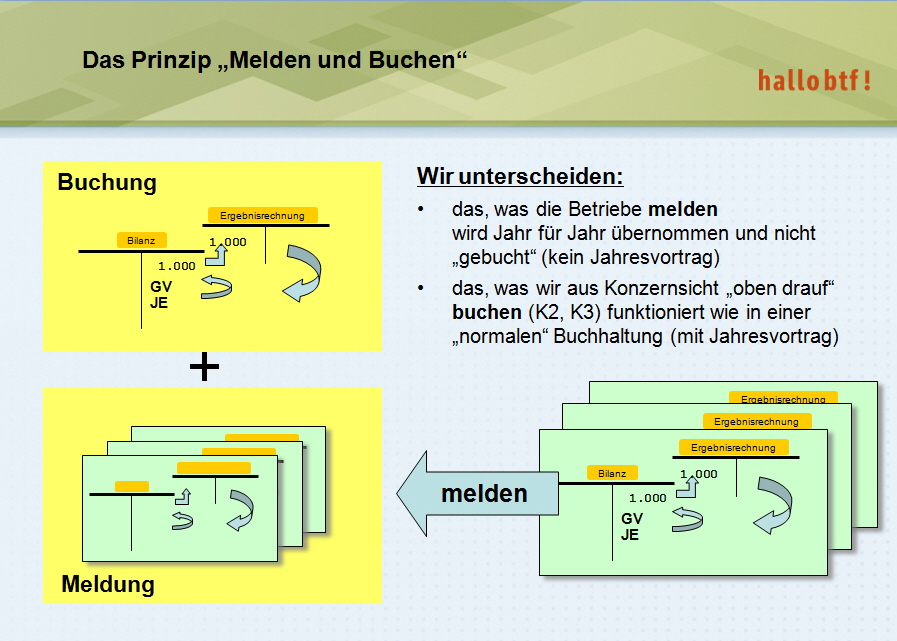

Die Buchungslogik

Das Zahlenwerk des Gesamtabschlusses besteht aus zwei Komponenten:

| Meldungen | Das sind die aus den Jahresabschlüssen der Konzernbetriebe gewonnenen Daten (Summen/Salden, Spiegel, Offene Posten etc.) |

| Buchungen | Hier geht es um die Aspekte, die sich aus Sicht des kommunalen Konzerns anders darstellen als in den Abschlüssen der Betriebe (Anpassungen an die kommunalen Ansatz- und Bewertungsvorschriften, aufgedeckte Stille Reserven, Eliminierung von konzerninternen Zahlungsflüssen etc.) |

Doppik al dente!® verfolgt den Ansatz der Delta-Buchführung: Der Unterschied zwischen betrieblicher Sicht und Konzernsicht (das „Delta“) wird per Buchung in den Gesamtabschluss eingebracht und somit automatisch in die Bilanz des Folgejahres übertragen.

Hierin unterscheidet sich Doppik al dente!® von der klassischen Vorgehensweise der „Rotstift-Korrektur“. Bei dieser werden die Abschlüsse der Betriebe „mit dem Rotstift korrigiert“, um sie der Konzernsicht anzupassen. Da solche „Rotstift-Korrekturen“ die Bilanz des Konzerns verändern, müssen zu Beginn eines jeden Jahres alle Korrekturen aus der Vergangenheit wiederholt werden. Nicht so in Doppik al dente!®.

Ihr Vorteil: Das Konzept der Delta-Buchführung ist klar, gut verständlich und entspricht der natürlichen Sichtweise des Buchhalters.

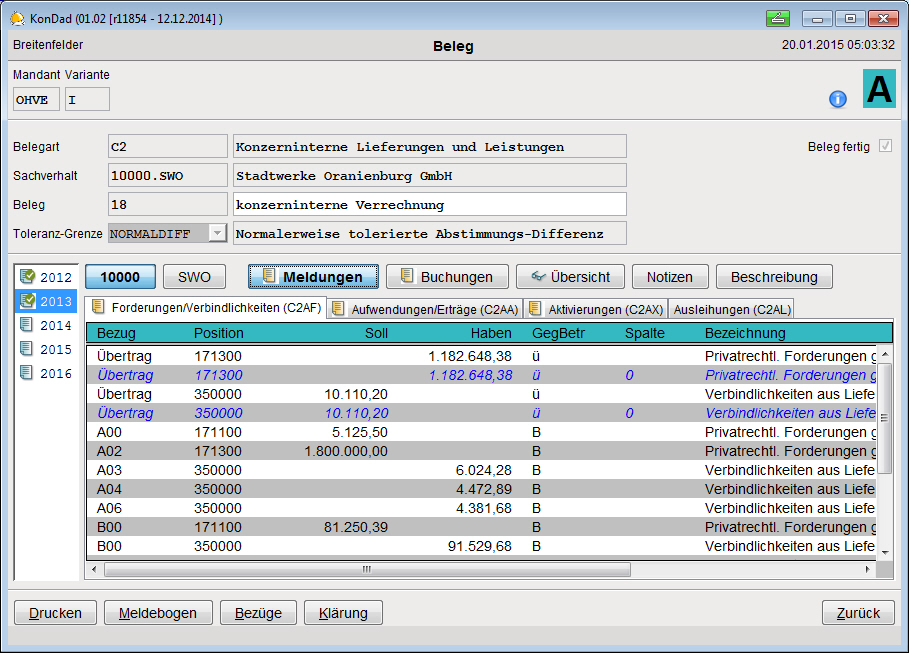

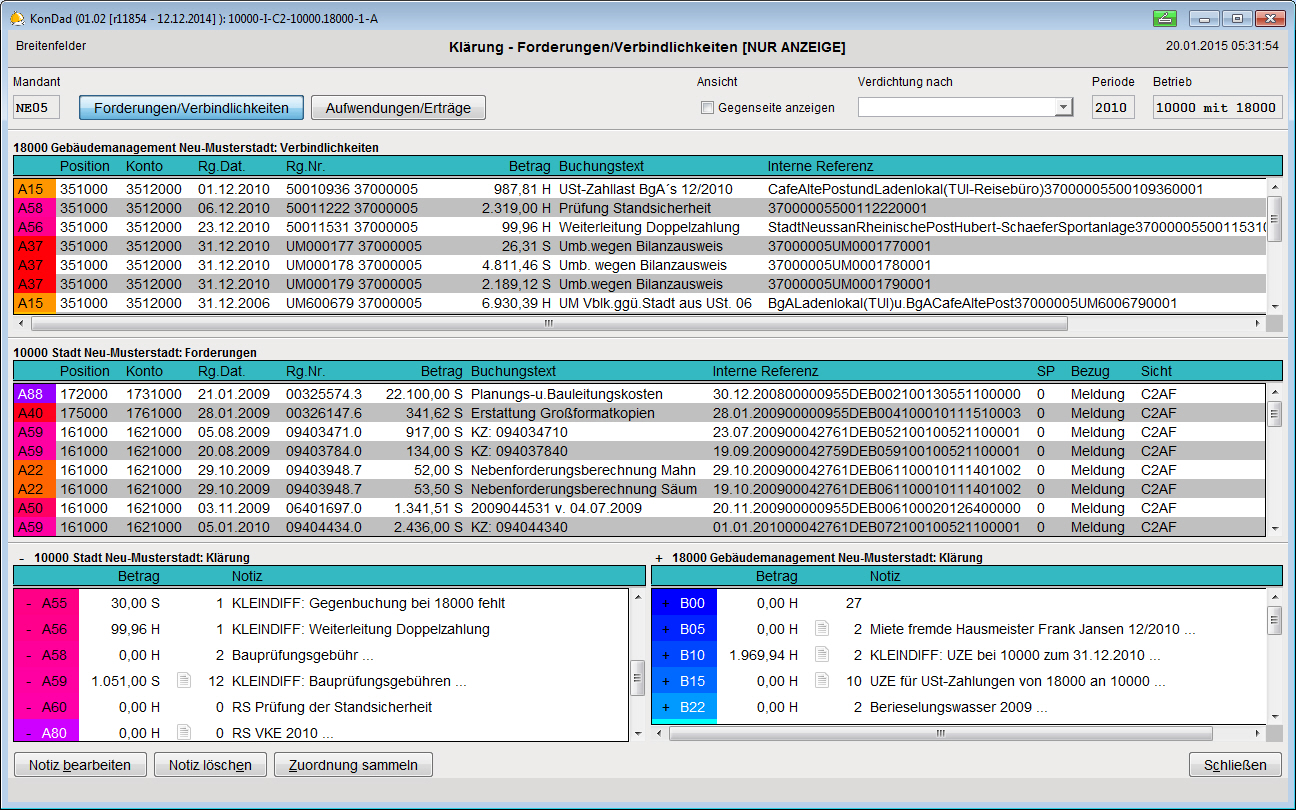

Die Klärung von Abstimmungsdifferenzen

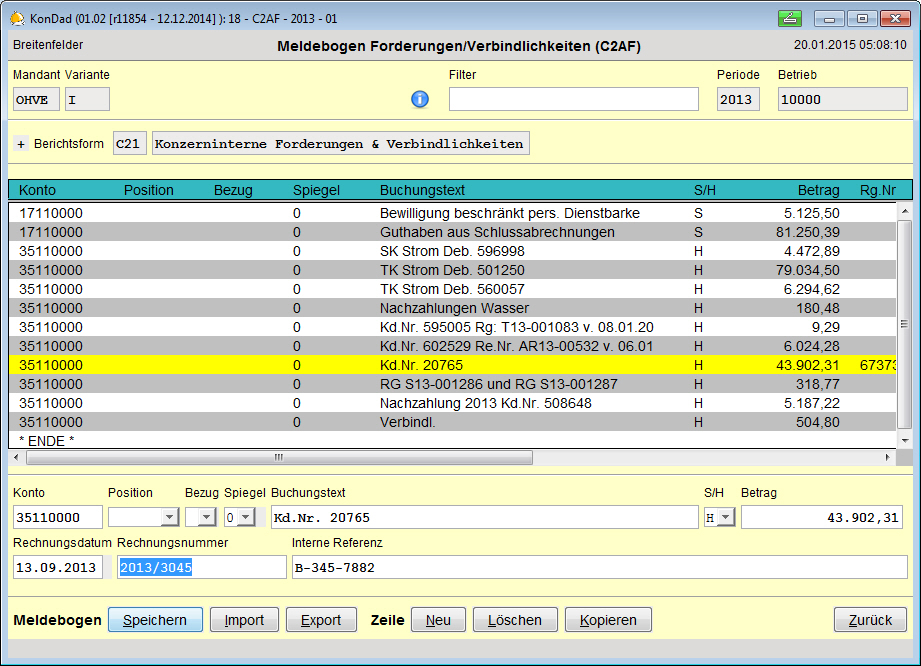

Das Thema Saldenabstimmung ist im kommunalen Konzern ungleich komplexer als im privatwirtschaftlichen Umfeld. Doppik al dente!® unterstützt eine klare Vorgehensweise zur gegenseitigen Abstimmung der konzerninternen Forderungen und Verbindlichkeiten sowie auch der konzerninternen Aufwendungen und Erträge.

Auf den Meldebögen des C2-Belegs werden für jede Geschäftsbeziehung innerhalb des Konzerns – jedes „Betriebspaar“ – die einzelnen Offenen Posten sowie die einzelnen Aufwands-/Ertragsposten (und natürlich auch die Informationen über Aktivierungen aus konzerninterner Lieferung und die als Finanzanlagen ausgewiesenen Ausleihungen) gesammelt.

Im Klärungsdialog werden diese einander gegenübergestellt. Hier gilt eine klare Aufgabenteilung:

- Jeder Betrieb stimmt seine eigenen Forderungen gegen die fremden Verbindlichkeiten und seine eigenen Erträge gegen die fremden Aufwendungen ab.

- Aufgabe der beiden beteiligten Betriebe ist es, die Differenzen zu identifizieren und deren Ursache zu dokumentieren. Die Buchhalter gehen entsprechend ihrer gewohnten Abstimmungs-Taktik vor: Einander entsprechende Posten werden mit jeweils einer bestimmten Farbe markiert; soweit eine Farbe nicht „zu null aufgeht“, wird die Ursache ermittelt und dokumentiert.

- Anhand dieser Informationen bucht die Konsolidierungsstelle des Konzerns die notwendigen Anpassungen (zum Beispiel für den „klassischen“ Fall der Periodenverschiebung) und meldet den C2-Beleg fertig.

- Für den abgestimmten C2-Beleg führt das Programm die Eliminierung automatisch durch. Differenzen unterhalb der vorgegebenen Toleranzgrenze werden automatisch ausgebucht.

Der Klärungsdialog von Doppik al dente!® stellt leistungsfähige Hilfsmittel zur Ermittlung der Abstimmungsdifferenzen bereit. Auch umfangreiche Saldenaufstellungen können mit überschaubarem Aufwand abgestimmt werden. Zur Dokumentation der Differenzen können den Farben Notizen und Dokumente (zum Beispiel PDF-, Excel- oder Word-Dateien) „angehängt“ werden.

Übrigens: Die Abstimmung erfolgt auf Beleg- und nicht auf Konten-Ebene. Eine Umbuchung der konzerninternen Lieferungen und Leistungen auf Konten „… gegen verbundene Unternehmen“ ist nicht erforderlich.

Ihr Vorteil: Mit Hilfe des Klärungsdialogs lassen sich Abstimmdifferenzen schnell und auf komfortable Weise aufspüren und dokumentieren. Die Vorgehensweise ist dem Buchhalter vertraut und der Prozess unterliegt einer klaren Aufgabenteilung.

Der Konzernbericht

Im Gesamtabschluss fließen vielfältige Informationen zusammen. Für die einzelnen Betriebe des Konzerns sind dies

- die Jahresabschlussdaten (die Bilanz, die Ergebnisrechnung und die Spiegel),

- die „aus Konzernsicht“ durchzuführenden Anpassungsbuchungen (zur Anpassung von Ansatz und Bewertung aber auch zum Ausgleich der „Schiefstände“ bei den konzerninternen Lieferungen und Leistungen),

- die Aufdeckung der Stillen Reserven,

- die Kapitalkonsolidierung (Erst-, Folge- und Entkonsolidierung sowie Konsolidierungsbuchungen bei Konzernveränderungen)

- die Eliminierung der konzerninternen Lieferungen und Leistungen sowie die Eliminierung von Zwischenergebnissen.

Das Konzern-Zahlenwerk wird im Konzernbericht dargestellt und bis ins Einzelne aufgegliedert.

Der Konzernbericht wird ergänzt durch einen Konsolidierungsbericht, der die Kapitalkonsolidierung – auch die Kettenkonsolidierung im mehrstufigen Konzern – nachvollziehbar darstellt.

Ihr Vorteil: Hier haben Sie das komplette Zahlenwerk des Gesamtabschlusses im Überblick. Der Konzernbericht ist als Excel-Datei so aufgebaut, dass Sie die Details per Dokumentenverknüpfung in den Anhang und in den Lagebericht einblenden können.